TL;DR:

- Conocer términos clave como copago y coseguro permite evaluar y comparar planes dentales efectivamente.

- Entender abreviaturas como ADV, MCD, DMC y PPC ayuda a interpretar decisiones y documentos en Medi-Cal Dental.

- La familiaridad con conceptos HMO, PPO y clasificación de servicios ayuda a escoger planes adecuados y ahorrar costos.

Entender un seguro dental no tiene que ser una experiencia frustrante. Muchas familias en California evitan usar sus beneficios o elegir un plan porque los documentos están llenos de abreviaturas y palabras que no parecen tener sentido. Pero aquí está la realidad: conocer el significado de unos pocos términos clave puede marcar una gran diferencia en cuánto paga usted por su atención y la de su familia. Este glosario práctico está diseñado para que usted comprenda los conceptos más usados en Medi-Cal Dental y en los planes privados, para que pueda tomar decisiones informadas, comparar coberturas y evitar sorpresas en el consultorio.

Tabla de contenidos

- ¿Qué es un glosario de seguros dentales y por qué es útil?

- Términos y abreviaturas esenciales en Medi-Cal Dental

- Conceptos clave en seguros dentales privados: HMO, PPO y costos frecuentes

- Glosario odontológico básico: lo que todo paciente debe saber

- La importancia de entender los términos antes de elegir un seguro

- ¿Listo para dar el siguiente paso hacia una sonrisa segura?

- Preguntas frecuentes sobre el glosario de seguros dentales

Puntos Clave

| Punto | Detalles |

|---|---|

| Glosario facilita decisiones | Comprender los términos del seguro dental evita confusiones y ayuda a elegir el plan correcto. |

| Medi-Cal y privados difieren | Las abreviaturas y conceptos en Medi-Cal y seguros privados no siempre son iguales, y entenderlos optimiza el acceso a servicios. |

| HMO y PPO tienen pros y contras | La elección entre HMO y PPO impacta tanto en el bolsillo como en las opciones de dentista. |

| Saber términos odontológicos ayuda | Conocer palabras clínicas básicas le protege de malentendidos sobre su cobertura y tratamientos. |

¿Qué es un glosario de seguros dentales y por qué es útil?

Un glosario de seguros dentales es simplemente una lista de palabras y frases con sus definiciones. En el contexto de la salud oral, estos términos cubren desde tipos de planes y tipos de prestadores, hasta los diferentes costos que usted enfrenta en cada visita. Puede parecer básico, pero este tipo de recurso tiene un impacto concreto en las decisiones que toma su familia.

Piénselo así: si usted revisa un plan de seguro sin entender la diferencia entre “copago” y “coseguro”, puede terminar eligiendo el plan equivocado o, peor aún, recibiendo una factura que no esperaba después de un procedimiento. Conocer los términos le da control sobre esa conversación.

Estas son algunas de las ventajas principales de familiarizarse con el vocabulario del seguro dental:

- Comparar planes con más claridad. Cuando usted sabe qué significa “deducible anual” o “máximo de beneficios”, puede evaluar dos planes de forma directa y realista.

- Evitar cobros inesperados. Entender qué cubre y qué no cubre su plan evita que usted salga del consultorio con una factura sorpresa.

- Comunicarse mejor con el consultorio. Los recepcionistas y coordinadores de seguros usan estos términos todo el tiempo. Si usted los conoce, la conversación es mucho más fluida.

- Aprovechar al máximo sus beneficios. Muchos pacientes no usan todo lo que su plan cubre simplemente porque no saben que tienen acceso a esos servicios.

Por ejemplo, consideremos la diferencia entre copago y coseguro. El copago es una cantidad fija que usted paga por cada visita o servicio, sin importar el costo total del procedimiento. El coseguro, en cambio, es un porcentaje del costo del tratamiento que usted paga después de alcanzar su deducible. Si usted necesita un tratamiento de endodoncia (canal radicular) que cuesta $1,000 y su plan tiene un coseguro del 20%, usted pagaría $200 de su bolsillo, siempre que ya haya cubierto su deducible anual.

“Conocer los términos de su seguro dental no es un privilegio exclusivo de expertos. Es una herramienta que toda familia puede usar para proteger su salud y su bolsillo.”

El Departamento de Servicios de Salud de California (DHCS, por sus siglas en inglés) reconoce la importancia de esta claridad. Por eso, el glosario oficial del DHCS publica definiciones y abreviaturas que se usan en el sistema de Medi-Cal Dental, para que tanto pacientes como profesionales hablen el mismo idioma.

Usted también tiene el derecho de recibir información clara sobre su cobertura. Conocer sus derechos del paciente dental le permite exigir explicaciones cuando algo no le queda claro, ya sea en el consultorio o al momento de leer su plan.

Consejo profesional: antes de firmar cualquier plan de seguro, solicite el resumen de beneficios por escrito y compárelo con un glosario actualizado. Muchos problemas de facturación surgen porque los pacientes no revisaron lo que su plan incluía realmente.

Términos y abreviaturas esenciales en Medi-Cal Dental

Medi-Cal Dental, también conocido como Denti-Cal, es el programa de salud dental del gobierno de California para personas con ingresos bajos y sus familias. Es un recurso valioso, pero sus documentos y comunicaciones usan abreviaturas que pueden ser confusas al principio. Veamos las más importantes.

El DHCS utiliza una serie de abreviaturas estándar en sus sistemas. Las definiciones oficiales del DHCS incluyen términos como ADV, MCD, DMC y PPC, cada uno con un rol específico dentro del sistema de atención.

| Abreviatura | Significado | Qué representa en la práctica |

|---|---|---|

| ADV | Adverse Determination (Determinación adversa) | Cuando se niega o limita un servicio solicitado |

| MCD | Medi-Cal Dental | El programa general de salud dental |

| DMC | Dental Managed Care (Atención dental administrada) | Sistema de administración de la atención dental |

| PPC | Prepaid Plan Contract (Contrato de plan prepagado) | Tipo de contrato para planes dentales del programa |

Estas abreviaturas aparecen en cartas, estados de cuenta y documentos del plan. Saber qué significan le ayuda a entender por qué un servicio fue aprobado o negado y qué pasos puede seguir si no está de acuerdo con una decisión.

Otros conceptos clave dentro de Medi-Cal Dental incluyen:

- Prestador participante. Es un dentista o clínica que acepta Medi-Cal Dental. Para que sus servicios sean cubiertos, el prestador debe estar inscrito en el programa.

- Autorización previa. Algunos tratamientos requieren que el dentista solicite permiso al plan antes de realizarlos. Sin esta aprobación, el plan puede no cubrir el procedimiento.

- Beneficiario. Es la persona inscrita en el plan, ya sea usted o algún miembro de su familia.

- Administrador del plan. Es la organización responsable de manejar los beneficios, procesar reclamaciones y atender preguntas sobre cobertura.

Uno de los errores más comunes entre pacientes de Medi-Cal es asumir que todos los dentistas aceptan el programa. En realidad, solo los prestadores participantes pueden facturar al plan. Por eso es importante verificar antes de hacer una cita.

Si tiene dudas sobre qué servicios cubre su plan de Medi-Cal, revisar los tipos de cobertura Medi-Cal disponibles le dará una perspectiva completa de lo que tiene a su disposición, desde limpiezas preventivas hasta tratamientos de urgencia.

Consejo profesional: guarde una copia del número de su identificador de beneficiario (ID de Medi-Cal) y el nombre del administrador de su plan. Estos datos son los primeros que le pedirán al llamar para verificar cobertura.

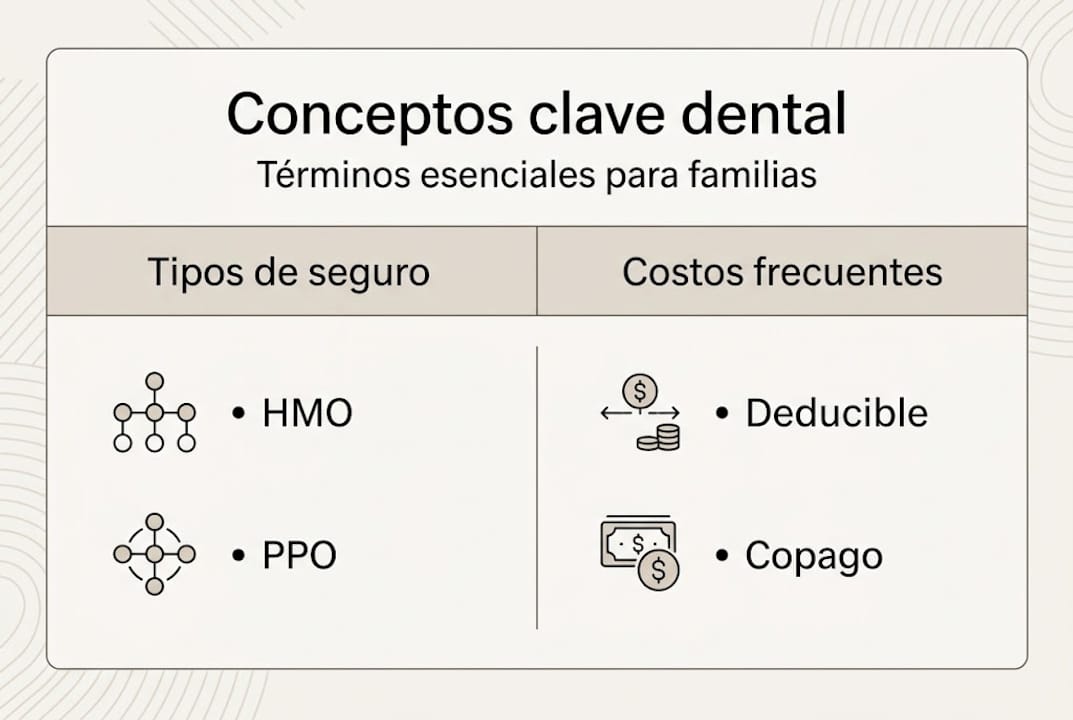

Conceptos clave en seguros dentales privados: HMO, PPO y costos frecuentes

Los seguros dentales privados funcionan de forma diferente a Medi-Cal. Aquí entran en juego términos como HMO, PPO, deducible y coseguro, que afectan directamente cuánto paga usted y a qué dentistas puede ver.

HMO dental (Health Maintenance Organization) es un tipo de plan que trabaja con una red cerrada de dentistas. Usted elige un dentista principal de esa red y, en general, necesita una referencia para ver a un especialista. Los costos de bolsillo suelen ser menores, pero tiene menos flexibilidad para elegir a quién ve. Los seguros dentales HMO son una buena opción para familias que priorizan costos bajos y que no necesitan acceso frecuente a especialistas fuera de la red.

PPO dental (Preferred Provider Organization) ofrece mayor libertad. Usted puede ver a cualquier dentista, aunque el plan cubre más si elige a un prestador dentro de la red preferida. Los seguros dentales PPO tienen primas más altas, pero son ideales para familias que quieren mantener a su dentista actual o que necesitan atención especializada con frecuencia.

En el contexto de los planes privados dentales, los conceptos de red, deducibles, copagos y coseguros son elementos centrales que determinan el valor real de su cobertura.

| Concepto | HMO | PPO |

|---|---|---|

| Red de dentistas | Cerrada (solo dentro de la red) | Abierta (más amplia, con preferencia a red) |

| Costo mensual (prima) | Generalmente menor | Generalmente mayor |

| Deducible anual | Usualmente no aplica | Sí aplica (varía por plan) |

| Flexibilidad de elección | Limitada | Alta |

| Referencia para especialistas | Generalmente requerida | No siempre necesaria |

Para entender bien cómo afectan estos conceptos a su presupuesto familiar, vea este ejemplo paso a paso:

- Usted tiene un plan PPO con una prima mensual de $35 por persona y un deducible anual de $50.

- En enero, va a una limpieza de rutina. Muchos planes PPO cubren el 100% de los servicios preventivos, así que usted no paga nada.

- En marzo, necesita una restauración (relleno). El costo es de $150. Su plan cubre el 80% después del deducible. Usted paga el deducible de $50 más el 20% del costo restante, lo que da un total de $70 de su bolsillo en esa visita.

- Si usted hubiera tenido un HMO, el copago fijo por ese mismo relleno podría haber sido de $20, sin necesidad de deducible previo.

Este tipo de comparación es exactamente lo que puede hacer cuando conoce los términos. Sin ese conocimiento, muchas familias simplemente eligen el plan más barato sin considerar su uso real.

Consejo profesional: revise si su plan cubre el 100% de los servicios preventivos como limpiezas y radiografías. Aprovechar esos servicios gratuitos al máximo es la forma más inteligente de reducir sus costos totales a largo plazo.

Glosario odontológico básico: lo que todo paciente debe saber

Además del vocabulario del seguro, hay términos clínicos que usted escuchará en el consultorio. Conocerlos le ayuda a entender qué está cubriendo su plan y por qué ciertos procedimientos se clasifican de una forma o de otra.

- Profilaxis. Es la limpieza dental profesional de rutina. En muchos planes se cubre al 100% porque es un servicio preventivo. Saber este término le permite verificar que su seguro lo incluya antes de la cita. Para entender qué incluye exactamente este servicio, puede consultar más sobre limpieza dental profesional.

- Caries. Es la descomposición del diente causada por bacterias. Los planes suelen cubrirla bajo el rubro de “servicios básicos” con un porcentaje determinado de cobertura.

- Restauración. Es el término técnico para un relleno o empaste. Cuando su dentista dice que necesita una restauración, su plan la clasificará bajo servicios básicos o mayores, lo que afecta cuánto cubre.

- Endodoncia. También llamada tratamiento de canal o de conducto radicular. Este procedimiento trata el interior del diente cuando la infección o el daño llegan a la pulpa. Es un servicio especializado que muchos planes cubren parcialmente.

- Extracción. La remoción de un diente. Puede ser simple (diente visible) o quirúrgica (como muelas del juicio), y la cobertura varía según el tipo.

- Ortodoncia. Son los tratamientos para alinear los dientes y la mandíbula, como los frenos o los alineadores. Muchos planes la cubren solo para menores o con límites de por vida en la cantidad pagada.

- Periodoncia. Es la especialidad que trata las encías y las estructuras de soporte del diente. Procedimientos como el raspado y alisado radicular entran en esta categoría.

Estos términos también aparecen en los explicativos de beneficios (EOB, por sus siglas en inglés), que son los documentos que su seguro le envía después de cada visita para explicar lo que cubrió y lo que usted debe pagar.

“Cuando un paciente conoce la diferencia entre un servicio preventivo, básico y mayor, puede anticipar su gasto dental con mucha más precisión durante todo el año.”

Recursos como el glosario odontológico de Fundación EI ofrecen definiciones accesibles en español para términos que confunden a muchos pacientes. Tener esta referencia a mano antes de su próxima cita puede ser más útil de lo que imagina.

Entender si un procedimiento se clasifica como preventivo, básico o mayor no solo es académico, sino económico. Los planes cubren cada categoría con porcentajes distintos, y saber en cuál cae un tratamiento antes de recibirlo le permite preparar su presupuesto sin sorpresas.

La importancia de entender los términos antes de elegir un seguro

Después de trabajar con muchos pacientes en el Inland Empire, hemos visto un patrón que se repite: las familias que pagan de más por servicios dentales no siempre lo hacen porque no tienen seguro. Muchas veces lo hacen porque eligieron un plan sin entender lo que decían sus documentos.

Un deducible alto puede parecer tolerable si la prima mensual es baja. Pero si usted tiene hijos que necesitan limpiezas dos veces al año y ocasionalmente un relleno, ese deducible puede consumir todos sus beneficios antes de que el seguro comience a pagar realmente algo. Esto no lo ve nadie que compara planes solo por el costo mensual.

Lo que nosotros le recomendamos, y que pocas guías mencionan, es que consulte directamente con el consultorio dental antes de elegir un plan. Los coordinadores de seguros en el consultorio saben exactamente qué cubre cada plan para los procedimientos que su familia necesita. Es un paso que puede ahorrarle cientos de dólares al año. Tomarse esos 15 minutos para revisar cómo elegir su seguro dental puede cambiar completamente su experiencia con la atención dental.

El glosario no es solo una lista de palabras. Es la diferencia entre sentirse perdido en el sistema y sentirse capaz de navegarlo con confianza.

¿Listo para dar el siguiente paso hacia una sonrisa segura?

Ahora que tiene una base sólida de términos y conceptos, el siguiente paso es ponerlos en práctica con un equipo que trabaje de su lado.

En Monteluz Dental Specialty Group, en San Bernardino, California, aceptamos Medi-Cal (Denti-Cal), planes PPO y HMO, y ofrecemos un programa de membresía interna desde $20 al mes para pacientes sin seguro. Ya sea que esté considerando implantes dentales o explorando opciones de ortodoncia asequible, nuestro equipo bilingüe está aquí para explicarle sus opciones en su idioma, sin presiones y con toda la claridad que usted merece. Contáctenos hoy para su consulta inicial.

Preguntas frecuentes sobre el glosario de seguros dentales

¿Qué diferencia hay entre copago y coseguro en un seguro dental?

El copago es una cantidad fija por servicio, mientras que el coseguro es un porcentaje del costo que usted paga después de su deducible. Por ejemplo, un copago puede ser $20 por visita, mientras que un coseguro del 20% sobre un tratamiento de $200 significaría que usted paga $40.

¿Cuáles son las abreviaturas más usadas en Medi-Cal Dental?

Las más frecuentes son ADV, MCD, DMC y PPC, cada una con un significado específico dentro del sistema de Medi-Cal Dental. Conocerlas le ayuda a interpretar las cartas y documentos que recibe del programa.

¿Un seguro HMO dental cubre menos que un PPO?

No siempre. Los HMO y PPO difieren principalmente en la red de dentistas y la flexibilidad de elección. Los HMO suelen tener costos de bolsillo menores con redes más pequeñas, mientras que los PPO ofrecen más opciones pero con costos más altos.

¿Dónde puedo consultar un glosario odontológico confiable en español?

El glosario de Fundación EI ofrece definiciones de términos odontológicos comunes en español, accesibles y pensadas para pacientes sin formación médica.

¿Por qué es importante entender estos conceptos antes de elegir un seguro dental?

Conocer los términos le permite comparar coberturas de forma realista y evitar pagar servicios que no necesita o que su plan ya cubriría. Una decisión informada puede ahorrarle cientos de dólares al año en atención dental.

Recomendación

- Cómo elegir seguro dental en California 2026: 30% menos gastos

- Plan De Cuidado Dental Integral: Acceso y Beneficio Familiar

- Derechos del paciente dental: Protección y acceso en California

- Por Qué Usar Seguros Dentales en San Bernardino